Le contrôle des comptes bancaires par la Caisse d’Allocations Familiales (CAF) est un sujet qui suscite souvent inquiétude et interrogations chez les allocataires. Cette pratique, bien qu’encadrée par la loi, peut sembler intrusive pour beaucoup. Pourtant, elle s’inscrit dans une démarche de vérification essentielle pour garantir la juste attribution des prestations sociales. Comprendre les mécanismes de ces contrôles, leurs objectifs et vos droits en tant qu’allocataire est crucial pour aborder sereinement cette procédure administrative. Explorons ensemble les rouages de ce système de vérification et ses implications pour les bénéficiaires des aides de la CAF.

Cadre légal du contrôle bancaire par la CAF

Le contrôle des comptes bancaires par la CAF s’inscrit dans un cadre légal strict, défini par le Code de la sécurité sociale. Cette autorisation légale permet à l’organisme de vérifier l’exactitude des déclarations des allocataires et de s’assurer de la bonne utilisation des fonds publics. Le droit de communication accordé à la CAF lui permet d’obtenir des informations auprès des établissements bancaires, sans que le secret bancaire ne puisse lui être opposé.

Ce pouvoir de contrôle est néanmoins encadré par des garde-fous juridiques. La CAF doit respecter certaines procédures et ne peut pas accéder librement à toutes les informations bancaires des allocataires. Elle doit justifier de la nécessité de ces vérifications dans le cadre de sa mission de service public. De plus, les données collectées sont soumises à des règles strictes de confidentialité et ne peuvent être utilisées qu’à des fins de contrôle des prestations sociales.

Il est important de noter que ce cadre légal vise à établir un équilibre entre la protection de la vie privée des allocataires et la nécessité de lutter contre la fraude sociale. Les contrôles bancaires ne sont pas systématiques et s’inscrivent généralement dans le cadre d’une vérification plus large de la situation d’un allocataire.

Procédures de vérification des comptes par la CAF

La CAF dispose de plusieurs outils et procédures pour effectuer ses contrôles sur les comptes bancaires des allocataires. Ces méthodes, de plus en plus sophistiquées, permettent à l’organisme de croiser différentes sources d’information pour détecter d’éventuelles incohérences ou anomalies dans les déclarations des bénéficiaires.

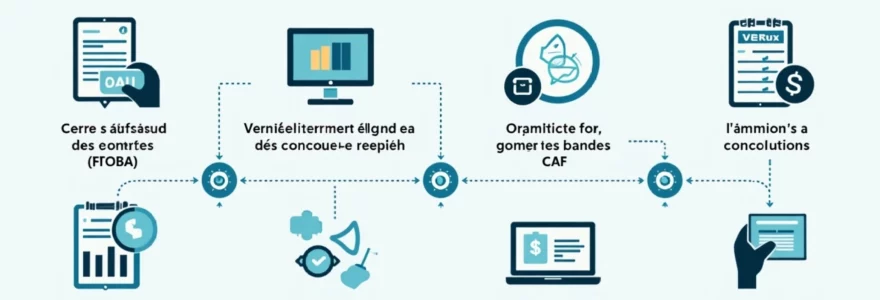

Accès au fichier des comptes bancaires (FICOBA)

Le Fichier des Comptes Bancaires et Assimilés (FICOBA) est un outil central dans le processus de contrôle de la CAF. Ce fichier, géré par la Direction Générale des Finances Publiques, répertorie l’ensemble des comptes bancaires ouverts en France. La CAF peut y accéder pour vérifier l’existence de comptes non déclarés par un allocataire ou pour s’assurer de l’exactitude des informations fournies.

L’accès au FICOBA permet à la CAF d’obtenir des informations telles que l’identité des titulaires des comptes, les dates d’ouverture et de clôture, ainsi que les caractéristiques des comptes. Cependant, il est important de souligner que ce fichier ne contient pas d’informations sur les soldes ou les mouvements bancaires.

Analyse des relevés bancaires via le dispositif IDEAL

Pour approfondir ses contrôles, la CAF peut utiliser le dispositif IDEAL (Intégration des Données des Etablissements Bancaires pour l’Analyse des Luttes). Cet outil permet une analyse automatisée des relevés bancaires fournis par les allocataires ou obtenus directement auprès des banques. Le système IDEAL est capable de détecter des patterns ou des transactions suspectes qui pourraient indiquer une situation non conforme aux déclarations.

L’analyse via IDEAL peut porter sur plusieurs mois, voire plusieurs années de relevés bancaires. Elle permet d’identifier des revenus non déclarés, des dépenses incompatibles avec la situation déclarée, ou encore des transferts d’argent suspects.

Croisement des données avec la déclaration de ressources

La CAF procède systématiquement à un croisement entre les informations bancaires obtenues et les déclarations de ressources effectuées par les allocataires. Cette étape est cruciale pour détecter d’éventuelles discordances entre les revenus déclarés et les mouvements bancaires constatés. Le croisement des données peut révéler des omissions ou des sous-déclarations de revenus qui pourraient impacter le droit aux prestations sociales.

Ce processus de vérification est particulièrement minutieux et peut s’étendre sur plusieurs mois. Il permet à la CAF d’avoir une vision globale de la situation financière de l’allocataire et de s’assurer de la cohérence entre les aides versées et les ressources réelles du foyer.

Détection des incohérences par l’intelligence artificielle

L’utilisation de l’intelligence artificielle (IA) dans les processus de contrôle de la CAF représente une avancée significative. Des algorithmes sophistiqués sont désormais capables d’analyser de grandes quantités de données bancaires pour détecter des anomalies ou des incohérences qui pourraient échapper à l’œil humain.

Ces systèmes d’IA peuvent, par exemple, identifier des schémas de dépenses inhabituels, des flux financiers récurrents non déclarés, ou encore des variations soudaines dans les habitudes bancaires d’un allocataire. L’objectif est d’optimiser l’efficacité des contrôles tout en réduisant la marge d’erreur humaine.

L’intelligence artificielle ne remplace pas le jugement humain mais constitue un outil d’aide à la décision pour les agents de la CAF, permettant de cibler plus précisément les dossiers nécessitant une vérification approfondie.

Types de contrôles effectués sur les comptes

Les contrôles effectués par la CAF sur les comptes bancaires des allocataires peuvent prendre différentes formes, chacune visant à vérifier un aspect spécifique de la situation financière du bénéficiaire. Ces vérifications sont essentielles pour s’assurer de la justesse des prestations versées et prévenir les fraudes potentielles.

Vérification des revenus non déclarés

L’un des principaux objectifs des contrôles bancaires est de détecter d’éventuels revenus non déclarés par l’allocataire. La CAF scrute attentivement les virements entrants sur les comptes pour identifier des sommes qui pourraient correspondre à des salaires, des revenus locatifs, ou toute autre forme de rémunération non mentionnée dans la déclaration de ressources.

Cette vérification peut s’étendre sur plusieurs mois, voire années, pour établir un pattern de revenus réguliers non déclarés. Les agents de la CAF sont formés pour reconnaître les différents types de virements et leur provenance, ce qui leur permet de distinguer les revenus professionnels des transferts personnels ou des remboursements.

Identification des transferts suspects

La CAF porte une attention particulière aux transferts d’argent qui pourraient indiquer une situation financière différente de celle déclarée. Cela inclut les virements importants ou récurrents entre comptes, les transferts internationaux, ou encore les dépôts d’espèces fréquents et significatifs.

Ces transferts suspects peuvent être le signe d’une activité non déclarée, d’un soutien financier régulier non mentionné, ou même d’une tentative de dissimulation de ressources. L’objectif est de s’assurer que tous les revenus et aides financières sont bien pris en compte dans l’évaluation des droits aux prestations sociales.

Analyse des dépenses incompatibles avec les prestations

Un autre aspect important du contrôle bancaire concerne l’analyse des dépenses de l’allocataire. La CAF examine les débits sur les comptes pour identifier des dépenses qui sembleraient incompatibles avec la situation financière déclarée ou avec le niveau des prestations perçues.

Par exemple, des achats luxueux réguliers, des paiements de loyers élevés, ou des dépenses importantes et fréquentes pour des loisirs pourraient éveiller des soupçons si elles ne correspondent pas au profil financier déclaré par l’allocataire. Cette analyse vise à détecter des incohérences entre le train de vie apparent et les ressources déclarées.

Il est important de noter que l’objectif de ces contrôles n’est pas de juger les choix de dépenses des allocataires, mais de s’assurer de la cohérence globale entre leur situation financière réelle et les aides perçues.

Conséquences d’un contrôle CAF sur les allocataires

Les contrôles bancaires effectués par la CAF peuvent avoir diverses conséquences pour les allocataires, allant de simples ajustements administratifs à des sanctions plus sévères en cas de fraude avérée. Il est crucial de comprendre ces conséquences potentielles pour mieux appréhender l’importance de la transparence dans les déclarations.

Suspension temporaire des prestations

Dans certains cas, lorsqu’un contrôle révèle des incohérences ou soulève des doutes sur la situation d’un allocataire, la CAF peut décider de suspendre temporairement le versement des prestations. Cette mesure, bien que contraignante pour le bénéficiaire, est considérée comme préventive, le temps de clarifier la situation.

La durée de cette suspension peut varier en fonction de la complexité du dossier et de la rapidité avec laquelle l’allocataire fournit les justificatifs demandés. Il est donc crucial de répondre promptement aux sollicitations de la CAF pour minimiser la période de suspension des aides.

Demande de remboursement des trop-perçus

Si le contrôle met en évidence que l’allocataire a perçu des prestations auxquelles il n’avait pas droit, la CAF procédera à une demande de remboursement des trop-perçus . Ces sommes correspondent à la différence entre ce qui a été versé et ce qui aurait dû l’être au regard de la situation réelle de l’allocataire.

Le remboursement peut s’effectuer en une seule fois ou être échelonné sur plusieurs mois, voire années, selon le montant concerné et la situation financière de l’allocataire. Dans certains cas, la CAF peut accorder des remises de dette partielles ou totales, notamment en cas de bonne foi avérée ou de situation financière très précaire.

Sanctions en cas de fraude avérée

Lorsque le contrôle révèle une fraude intentionnelle, les conséquences peuvent être beaucoup plus sévères. La CAF dispose d’un arsenal de sanctions qui peuvent inclure :

- Des pénalités financières pouvant aller jusqu’à deux fois le plafond mensuel de la sécurité sociale

- La suppression définitive de certaines prestations

- Des poursuites judiciaires pouvant aboutir à des amendes ou des peines d’emprisonnement dans les cas les plus graves

Ces sanctions visent à dissuader les tentatives de fraude et à préserver l’intégrité du système de protection sociale. Il est important de noter que la CAF différencie les erreurs de bonne foi des fraudes délibérées dans l’application de ces sanctions.

Droits et recours des allocataires face aux contrôles

Face aux contrôles bancaires de la CAF, les allocataires ne sont pas démunis de droits. Il est essentiel de connaître ces droits et les recours possibles pour pouvoir réagir de manière appropriée en cas de désaccord avec les conclusions d’un contrôle.

Accès au dossier de contrôle via le portail CAF

La transparence est un élément clé dans la procédure de contrôle. Les allocataires ont le droit d’accéder à leur dossier de contrôle, généralement via le portail en ligne de la CAF. Cette possibilité permet de consulter les éléments sur lesquels se base la CAF pour ses décisions, notamment les informations bancaires utilisées et les conclusions tirées de leur analyse.

L’accès à ces informations est crucial pour comprendre la démarche de la CAF et préparer éventuellement une contestation. Il est recommandé de consulter régulièrement son espace personnel sur le site de la CAF pour rester informé de l’évolution de son dossier.

Procédure de contestation des résultats du contrôle

Si un allocataire estime que les conclusions du contrôle sont erronées ou injustifiées, il a le droit de contester la décision de la CAF. La procédure de contestation implique généralement les étapes suivantes :

- Adresser un recours gracieux à la CAF, expliquant les raisons du désaccord et fournissant des justificatifs supplémentaires si nécessaire

- Si le recours gracieux est rejeté, saisir la Commission de Recours Amiable (CRA) de la CAF

- En cas de nouveau rejet, il est possible de faire appel devant le Tribunal des Affaires de Sécurité Sociale (TASS)

Il est important de respecter les délais de recours, généralement de deux mois à compter de la notification de la décision contestée. Une contestation bien argumentée et étayée par des preuves a de meilleures chances d’aboutir.

Assistance juridique pour les allocataires contrôlés

Face à la complexité des procédures de contrôle et de contestation, les allocataires peuvent bénéficier d’une assistance juridique. Cette aide peut prendre plusieurs formes :

- Consultation gratuite auprès d’avocats dans les Maisons de Justice et du Droit

- Assistance d’un travailleur social pour comprendre et répondre aux demandes de la CAF

- Recours à

L’assistance juridique permet non seulement de mieux comprendre les enjeux du contrôle, mais aussi d’optimiser les chances de succès en cas de contestation. Elle peut s’avérer particulièrement précieuse pour naviguer dans les méandres administratifs et juridiques liés aux procédures de la CAF.

Il est important de noter que l’aide juridictionnelle peut être accordée aux allocataires dont les ressources sont insuffisantes pour faire face aux frais d’un procès ou d’une procédure contentieuse.

En conclusion, bien que les contrôles bancaires de la CAF puissent être source d’inquiétude pour de nombreux allocataires, il est essentiel de comprendre qu’ils s’inscrivent dans une démarche de justice sociale et de bonne gestion des fonds publics. La connaissance des procédures, des droits et des recours possibles permet d’aborder ces contrôles avec plus de sérénité et de transparence. En cas de doute ou de difficulté, n’hésitez pas à solliciter l’aide des services sociaux ou d’un professionnel du droit pour vous accompagner dans vos démarches.